Кто хоть раз в жизни не оформлял потребительский кредит?

Потребительский кредит — это нецелевой кредит, деньги могут быть использованы абсолютно для разных целей — от покупки бытовой техники до свадебных или отпускных расходов.

Стоит ли брать кредит на свадьбу или отпуск? Риторический вопрос. Я бы не рекомендовала.

На какие пункты смотреть в кредитном договоре?

Рассмотрим кредитный договор Совкомбанка

Кредит называется «Стандартный плюс»

Условия:

• Сумма кредита – от 40 001 до 299 999 рублей;

• Срок – от 12 до 36 месяцев;

• Процентные ставки в диапазоне 19,9%-29,9%

1. Страхование

В потребительском кредите страховка — это страхование жизни и здоровья. Запомните раз и навсегда — такой вид страховки добровольный. Оформлять или не оформлять страховку — личный риск и ответственность каждого заемщика и на решение банка о выдаче кредита не влияет.

сумма страховки

Считаем: мы решили оформить потребительский кредит на сумму 200 000 рублей сроком на 3 года, процентную ставку нам одобрили 18% годовых, по таблице это будет 13,8% от одобренной суммы, то есть 27 600 рублей.

Страховка включена в тело кредита, а значит, сумма кредита не 200 000 рублей, а 227 600 рублей под 18% годовых, то есть только на страховку за 3 года начислят 14 904 рубля.

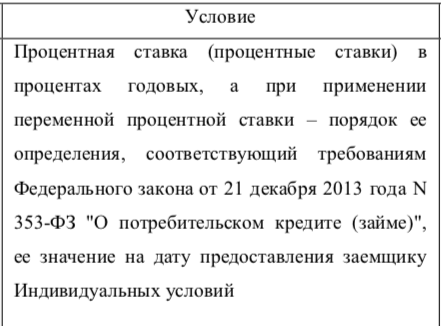

2. Процентная ставка: постоянная или переменная

Видели рекламу по телевизору: процентная ставка 10% годовых, а внизу мелким-мелким шрифтом написано, что эта ставка только на первые 12 платежей, а следующие под 25%?

пункт о процентной ставке

пункт о процентной ставке

Именно в этом договоре я этого пункта не нашла, однако, это не значит, что в договорах других банков этого пункта нет. Особенно перед праздниками банки любят такие «спецпредложения». Дело в том, что заемщик находится в состоянии эйфории (деньги дадут!), маркетинговые уловки не замечаются, а потом — поздно.

3. СМС-ки, подключение к интернет-банку, комиссии за снятие наличных больше определенной суммы в сутки…

интернет банк

интернет банк

Банки могут брать деньги абсолютно за все. В принципе, без смс и интернет-банка можно обойтись (хотя в наш век это странно). Самое интересное, что деньги за эти услуги также входят в тело кредита — и на них начисляются проценты. Да, суммы небольшие, но деньги лишними не бывают 🙂

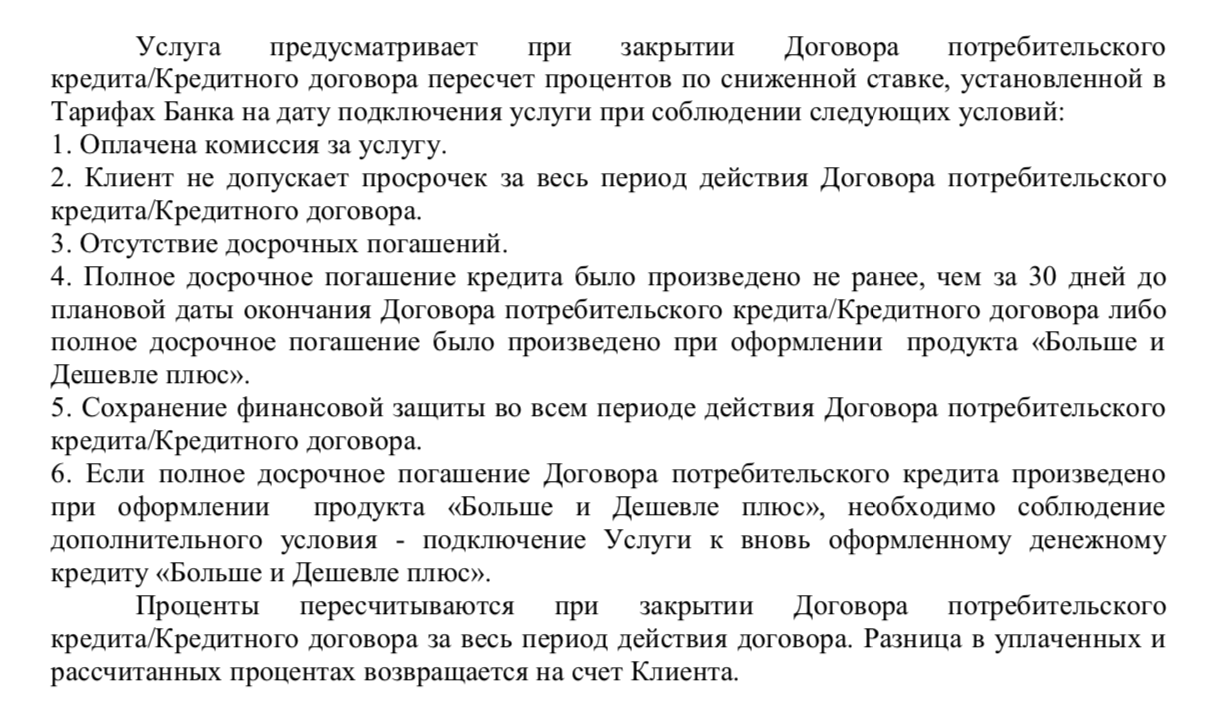

Ну и самое интересное, что было в этом договоре, прямо вишенка на торте, — Гарантия минимальной ставки 🙂

Возможность пересчитать кредит под гарантированную ставку 11,9% годовых кажется заманчивой, пока не начинаешь читать условия:

Комиссия за услугу 6,9% годовых от первоначальной суммы, в нашем случае 13 800 рублей. И эта сумма, естественно, тоже входит в тело кредита и на нее также начисляются проценты.

условия гарантированной ставки

условия гарантированной ставки