Чем отличается карта рассрочки от кредитной карты?

Банк Хоум Кредит всегда специализировался на потребительском кредитовании как целевом, так и нецелевом.

Процентные ставки всегда были примерно средние по рынку, хорошее качество обслуживания в офисах банка, много “точек продаж” в торговых центрах и крупных магазинах техники.

Хоум Кредит всегда из первых банков предлагает новейшие продукты финансового рынка, так получилось и с картой рассрочки — пока остальные банки “думают”, Хоум Кредит — уже обслуживает клиентов.

Так ли хороша карта рассрочки от Хоум Кредит? Разбираемся. На официальном сайте банка есть раздел, посвященный этой новинке, где в красках описываются все положительные условия пользования картой, и, ниже, чуть заметным мелким шрифтом указан тарифный план. Он-то нам и нужен!

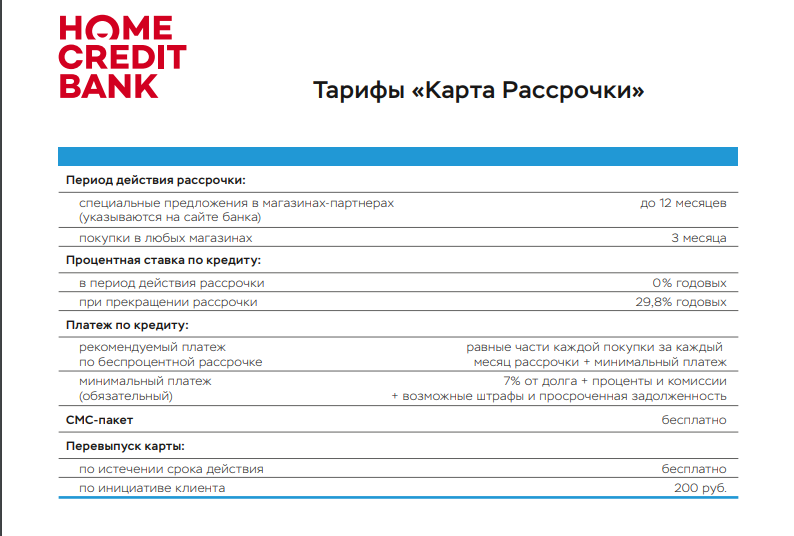

Рассрочка до 12 месяцев является чуть ли не стандартной для этой категории карт, а вот рассрочка в 3 месяца в любых магазинах говорит о том, что не такая уж карта рассрочки беспроцентная. По сути, 3 месяца в данном случае — это увеличенный беспроцентный период как у кредитной карты.

Карта рассрочки от Хоум Кредит выпускается только с платежной системой Visa, в нашей стране Visa принимается почти везде, поэтому проблем с оплатой возникнуть не должно.

В период действия рассрочки процентная ставка по условиям является 0%, а вот если клиент не успел оплатить полностью сумму, на остаток задолженности уже будут начисляться проценты, и немалые — 29,8% годовых. У банка Хоум Кредит есть также кредитные карты, как, например, карта Карта с Пользой Gold, у этой стандартной кредитной карты такой же годовой процент, как и у карты рассрочки — 29,8%.

Карта с Пользой Gold

Карта с Пользой Gold

Не слишком выгодное отличие от обычной кредитки.

Правила применения рекомендуемого платежа и минимального платежа в данном тарифном плане слегка запутанные:

“рекомендуемый платеж по беспроцентной рассрочке — равные части каждой покупки за каждый месяц рассрочки + минимальный платеж”

Легче всего это правило понять на примере:

Клиент купил холодильник за 24 тысячи рублей с беспроцентной рассрочкой сроком на 1 год, то есть 12 месяцев.

По логике, 24 000/12 месяцев=2 тысячи рублей клиент должен оплачивать каждый месяц, чтобы с банком расплатиться в срок и не заплатить ни рубля за пользование деньгами банка. Применяем правило “рекомендуемый платеж + минимальный платеж” и на выходе получается, что клиент должен оплатить 2000 рублей (рекомендуемый платеж) и 7% от суммы долга (минимальный платеж) 7% от 22 000 рублей = 1540 рублей, что в итоге равно сумме в 3540 рублей.

Таким образом получается, что клиент покупая холодильник, рассчитывая на одну выплату (2000 рублей), а банк требует — 3540 рублей. Не слишком понятно и некрасиво со стороны банка — обещают одно, а в тарифном плане с официального сайта прописано совсем другое. В этом случае банк выигрывает — рассрочка погашается быстрее запланированной даты, деньги возвращаются быстрее.

![]()

Для удобства клиента Банк предусмотрел возможность погашения задолженности по карте рассрочки Минимальными платежами (под 28,9% годовых), минимальный платеж составляет всего лишь 7% от суммы задолженности, в этом случае карта рассрочки ничем не отличается от кредитной карты этого же банка.

Помните: минимальный платеж всегда выгоден только банку. Погашая задолженность минимальными платежами вы ВСЕГДА переплачиваете.

В целом, карта рассрочки неплохая, однако фокус с рекомендуемым платежом + минимальный платеж — настораживает: слишком легко карта рассрочки превращается в обычную кредитку.

Все партнеры ЗДЕСЬ