Кредитная карта — хороший инструмент для наработки положительной кредитной истории, которая может вам очень сильно пригодиться при оформлении более крупного займа — ипотеки или автокредита. Для того, чтобы оформить кредитную карту не нужно никаких документов, кроме как паспорта РФ. Кредиткой удобно пользоваться в случае:

- Задержки заработной платы;

- Покупки техники;

- Бронирования авиабилетов, туров, отелей;

- Незапланированных, но очень срочных приобретений.

Кредитная карта — прежде всего инструмент. Нельзя жить только на «кредитку», каждый месяц погашая её полностью, а зарплату откладывать под процент. Об этом мы писали в предыдущей статье. К тому же, банк может подумать, что вам не хватает средств на жизнь и вы автоматически попадете в список «подозрительных» заёмщиков, который однажды может перестать платить только потому, что деньги внезапно закончились, на это может быть множество причин, таких как увольнение, потеря трудоспособности и так далее.

В данной статье мы рассмотрим как рассчитать беспроцентный период по кредитной карте. Он по ВСЕМ картам Сбербанка одинаковый — до 50 дней.

Мы крайне рекомендуем вам пользоваться кредитными картами любых банков ТОЛЬКО в беспроцентный период и без фанатизма.

Итак, как рассчитывается беспроцентный период в Сбербанке:

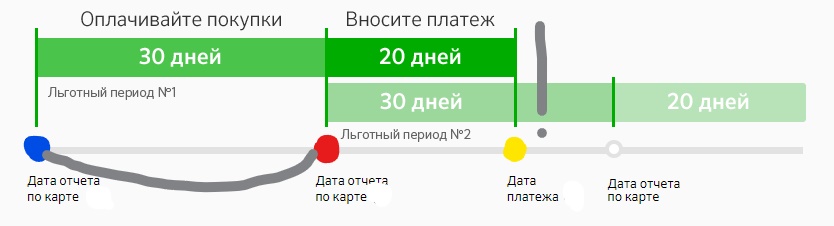

Беспроцентный период составляет 50 дней, этот период условно делится на 2 части: 30 дней и 20 дней. На рисунке показаны 3 точки: синяя — дата отчета по карте, красная — дата отчета по карте, желтая — дата платежа.

Будем считать, что синяя точка — 1.03.2018 года, красная — 1.04.2018 года, желтая — 20.04.2018 года.

Например, с 1.03 по 1.04 вы совершили покупки на 20 000 рублей.

Но у нас есть еще 20 дней на погашение этой суммы в 20 тысяч рублей до 20.04.2018 года.

Как действует банк: перед красной точкой вам придет смс-уведомление о том, что до 1.04 необходимо внести минимальный платеж, он составляет порядка 6% от потраченной суммы, в нашем случае он составит около 1200 рублей. Вносим эту сумму 1.04, например, и основной долг с 1.04 по 20.04 остается 20 000 — 1 200 = 18 800 рублей. То есть, с 1 апреля по 20 апреля, если мы успеем внести 18 800 рублей, проценты насчитываться не будут. Не следующая дата отчета по карте (серая точка на графике), а желтая — конец предыдущего беспроцентного периода.

Логично предположить, что вносить задолженность минимальными платежами выгодно только банку, ведь, если задолженность за прошлые 50 дней вовремя погашена не будет, на остаток начнут начисляться проценты.

Поэтому делаем так: половину задолженности вносим перед 1.04 (красная точка), вторую половину задолженности вносим перед 20.04 (желтая точка). Прежде всего так легче считать и формировать свой личный бюджет на следующий месяц.

И в новый отчетный период с 1.04.2018 года (красная точка) по 1.05.2018 года (серая точка) нет суммы, на которую банк будет начислять проценты.

Именно ТАК, рассчитывается беспроцентный период по кредитной карте в Сбербанке. И так месяц за месяцем.

В расчетных периодах легко не запутаться, если вы каждый месяц сверяете выписки из банка. Потратьте 10-15 минут времени на сверку — это сэкономит вам много денег и нервов.

На снятие наличных беспроцентный период не действует!

Похожие статьи

Кредитные карты Сбербанка в 2018 году: пользование, 50 дней, условия, проценты, можно, какие бывают, полный обзор, стоимость обслуживания, бонус

[…] Беспроцентный период до 50 дней (как посчитать беспроцентный период можно прочитать ЗД…); […]

Фев 22, 2018, 2:37 ппТинькофф AllAirlines в 2018 году: летаем за мили, условия, оллэйрлайнс, allairlines, мили, карта, авиамили, как накопить, как начисляются, как пользоваться

[…] Как посчитать беспроцентный период по любой карте мы писали в нашей предыдущей статье: Как рассчитать беспроцентный период по кредитной карт… […]

Май 2, 2018, 10:55 ппПсихология и кредит: кто кого, самоуверенность, фрейминг, ментальный учет, проективное смещение, избегание потерь, рефинансирование, рестр

[…] Как посчитать беспроцентный период по кредитке на примере Сбербанка можно ЗДЕСЬ […]

Окт 2, 2018, 3:03 ппАлександр

Стоит заранее подсчитать дату полного погашения, так, чтобы она была после получения зарплаты или пенсии.

Окт 24, 2018, 10:01 дпИрина

Раньше я считала, что кредитная карточка — это ужас, а ознакомившись с ней (пользуюсь уже 2 года) очень довольна, никаких нареканий, самое главное следить за датами, чтобы не просрочить льготный период.

Окт 25, 2018, 5:36 ппАлександр

А что, интересная статья. Спасибо авторам, теперь увереннее себя буду чувствовать, если захочу взять кредит.

Абсолютно согласен, по поводу задержек зарплаты. Тут кредитка будет тем, что надо. + интересная возможность на этом всём получить положительную историю по кредитам, буду знать!Окт 25, 2018, 10:29 ппЕлена

Когда часто пользуешься кредитными средствами, можно просто запутаться в сроках беспроцентного займа. Так что лучше обращаться к кредитным деньгам только в самом крайнем случае.

Окт 27, 2018, 5:17 ппTykhon

Что ж, процесс расчёта беспроцентного периода не такой уж и сложный, и, по моему мнению, его обязательно надо освоить всем, кто хочет воспользоваться таким важным преимуществом кредитки, как период беспроцентного возврата задолженности!

Окт 28, 2018, 9:31 ппРуслан

Ну вообще, если много кредитных карт, разумно будет вести дневник, и там вести учет. Можно элементарно на компьютере вести. Советую делать именно так, ведь иногда мы просто забываем, вносили средства или нет, а если карт много, то можно просрочить легко.

Окт 29, 2018, 9:26 дп

Добавить Комментарий

Your email address will not be published.

Комментарии