Мы часто ругаем банки: какие они плохие люди, дают кредиты под такой высокий процент! Грабёж среди бела дня! Наживаются на честных гражданах!

Да, доля правды здесь есть. Банки часто выдают кредиты под грабительский процент, но никакой банк и рядом не стоял с МикроФинансовой Организацией. Если в банке процентная ставка колеблется от 19 до 35% годовых по кредитной карте за снятие наличных (самое дорогое кредитование), то МФО выдают 0,3 до 1% в день. На заре открытия МФО процентная ставка достигала 700% годовых — и сейчас она такая же. Это ли не грабеж среди белого дня?

Сейчас МФО весьма популярны: как правило, их офисы находятся в жилом секторе в шаговой доступности, деньги дают сразу после заявки через 10-30 минут, очень, очень заманчиво! Особенно, если ситуация критическая и денег просто нет. Ну вот совсем нет и взять негде. И в банке отказали. А жить на что-то нужно, элементарно купить еды.

Также сейчас появились займы на карту через интернет. Действуют также, как и в офисе МФО, только идти никуда не нужно: открыл интернет, выбрал кредит, отправил анкету и документы — деньги прислали на карту. Супер! Очень удобно. Только так делать ни за что нельзя. Не связывайтесь с МФО — это в ваших же интересах и сейчас выясним почему.

Любой договор нужно читать, если вы подписываете договор о займе (кредите), то его нужно перечитывать как минимум 5 раз.

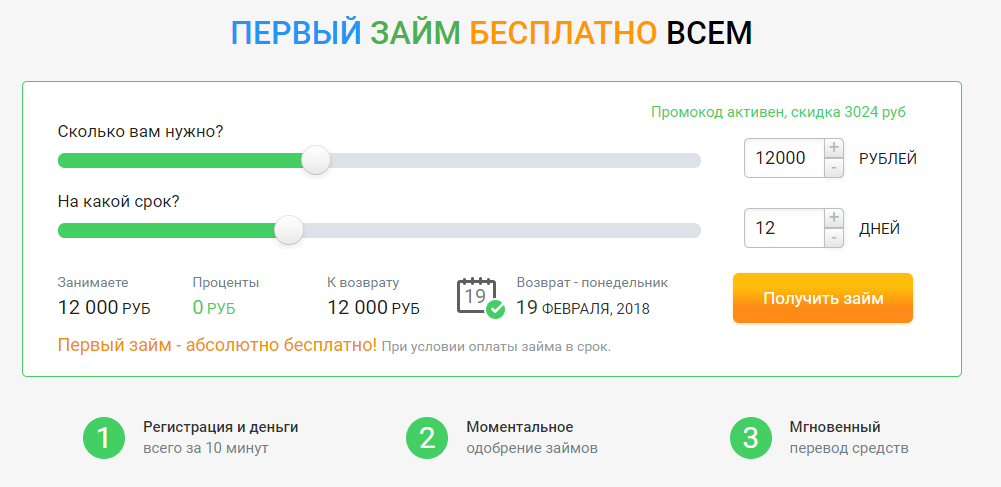

На сайте обещают, что на первый займ проценты начисляться не будут. Представляете — коммерческая организация раздаёт деньги прямо как благотворительный фонд, но, конечно, их просто нужно будет вернуть к определенному числу. Мы в такое не верим, поэтому идём в раздел “документы”.

Так как документ ЯВЛЯЕТСЯ публичной офертой, то мы ему верим на все 100%.

Оферта (лат. offero — предлагаю) — предложение о заключении сделки, в котором изложены существенные условия договора, адресованное определённому лицу, ограниченному или неограниченному кругу лиц. Если получатель (адресат) принимает оферту (выражает согласие, акцептует её), это означает заключение между сторонами предложенного договора на оговоренных в оферте условиях. Оферта может быть письменной или устной.

Публичная оферта

Адресованное неопределённому кругу лиц и содержащее все существенные условия договора предложение, из которого усматривается воля оферента заключить договор на указанных в предложении условиях с любым, кто отзовётся. Лицо, совершившее необходимые действия в целях акцепта публичной оферты (например, приславшее заявку на соответствующие товары), вправе требовать от оферента исполнения договорных обязательств. (https://ru.wikipedia.org/wiki/%D0%9E%D1%84%D0%B5%D1%80%D1%82%D0%B0)

Читаем документ внимательно:

Полная стоимость кредита — от 706,929% до 766,500% годовых.

При займе в 5 тысяч рублей на 10 дней переплата составит 1050 рублей, или 20%.

Вдумайтесь. Максимальная Полная стоимость кредита в МФО 766,500% годовых. Это какие-то нереальные цифры.

Конечно, микрозаймы для того и созданы, чтобы без оформления банковских документов быстро получить кредитные деньги. Это быстро и удобно — как у родственника занять перед зарплатой. Как правило, МФО так себя и позиционируют:”лучше занять у нас, чем в банке или у родни, мол, мы у вас никаких документов не спросим кроме паспорта, кредитную историю проверять не будем, да и переплата будет не слишком большая, если вернете вовремя”. Но, в первую очередь, это коммерческая организация. в Уставе любой коммерческой организации написано — цель создания организации получение прибыли. В случае с МКК (микро-кредитная организация) эта прибыль получается любой ценой, то есть ценой непрочтения договора перед оформлением.

Читаем дальше. По условиям Публичной Оферты МКК даёт деньги от 90 до 360 дней под другой процент:

Под 300% и 180% годовых соответственно.Что ж, вполне лояльно, если сравнивать с Полной стоимостью кредита в 766,500% годовых, как писали выше в статье.

Вывод из статьи: даже не вздумайте связываться с микрозаймами. Одна просрочка — и все, вы можете переплатить такую сумму по процентам, которая может превышать сумму кредита в 2-3 раза как минимум.

Похожие статьи

Комментариев пока нет - станьте первым!

Добавить Комментарий

Your email address will not be published.

Комментарии